利回りだけで判断してはいけない理由を解説。アパート投資の落とし穴と、京阪神で失敗しない見立て

はじめに

検索で「アパート投資 やめとけ」「利回り 高い物件 危険」といった言葉が目に入ると、投資を前向きに考えていた人ほど、かえって動けなくなります。

ただ、その否定的な言葉が増えているのは、不動産投資そのものが成立しなくなったからではありません。京阪神、とくに大阪では、万博やIR、再開発による期待感が先行し、販売図面に出てくる「高利回り」や「好条件」の数字だけが独り歩きしやすくなっているからです。

実際の運営では、空室、広告料、修繕、税金、金利、そして出口戦略まで含めて考えないと、最初に見えていた利回りは簡単に崩れます。

このコラムでは、なぜ利回りだけで判断してはいけないのかを、京阪神の市場特性に沿って整理します。

ポイント

- 利回りがなぜ判断を誤らせるの

- 京阪神では何が利回りを狂わせやすいのか

- よくある落とし穴はどこにあるのか

- 本当に見るべき数字は何か

- 購入前に確認すべきことは何か

なぜ重要?

不動産投資は、数字があるから安心なのではなく、どの数字を見ているかで結果が変わります。

ポイント

利回りは入口の数字であって、経営の答えそのものではありません。

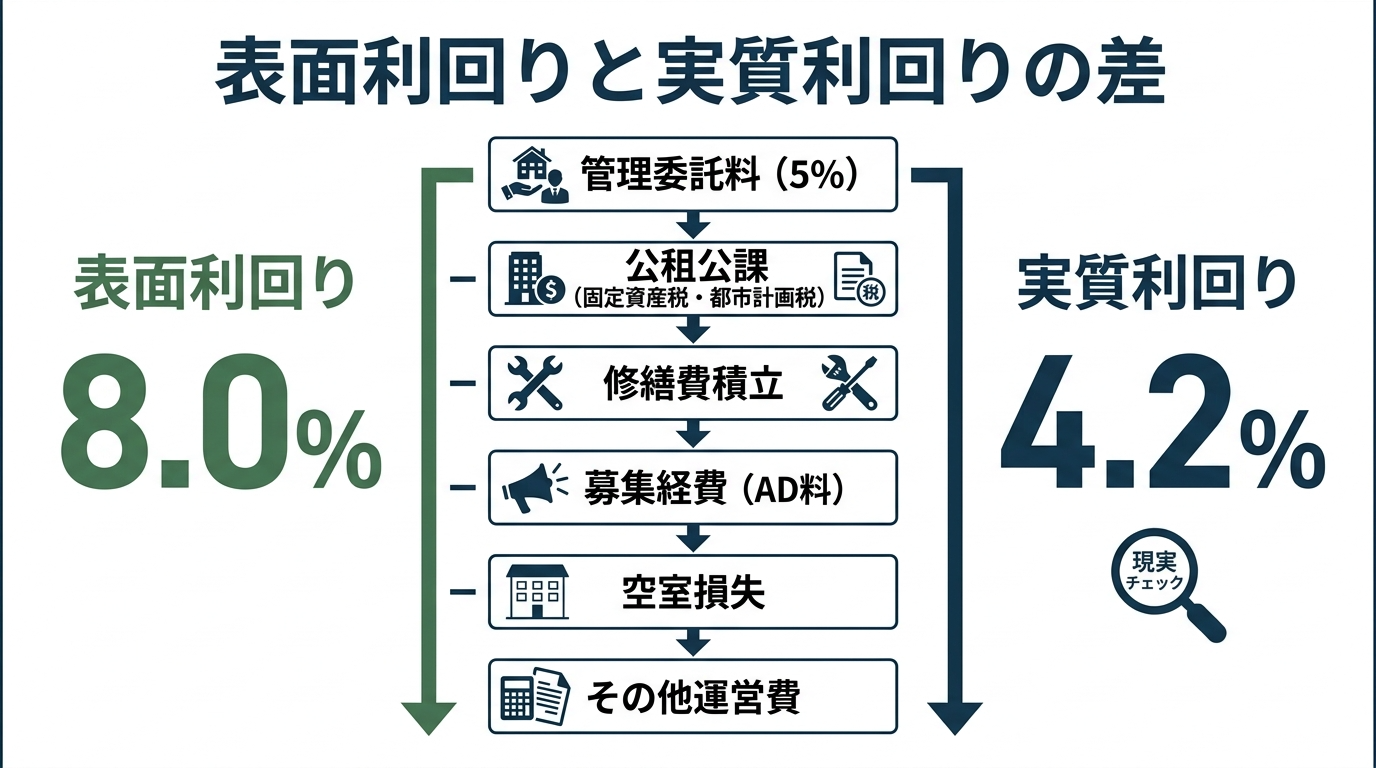

「表面利回り」は便利だが、現実の経営とはズレている

アパート投資で最も使われる数字が、表面利回りです。

ただし、この数字は「満室状態が1年間続き、しかも経費がほとんどかからない」という、かなり理想化された前提に立っています。

実際の経営はそうではありません。

空室が出る。募集費用がかかる。家賃滞納の可能性がある。築年数とともに修繕が増える。固定資産税や都市計画税もある。

つまり、販売時に見えている利回りは、所有後の減算要素をまだ十分に引いていない数字です。

ここで誤りやすいのが、「利回りが高いから早く回収できる」と考えてしまうことです。

本当に大事なのは、持った後にどれだけ現金が残るかであり、その意味では利回りよりも、実質利回りや税引後キャッシュフローの方がはるかに重要です。

なぜ重要?

表面利回りは比較の入口にはなりますが、その数字だけで買うと、運営開始後に前提が崩れます。

ポイント

利回りが高い物件が良い物件なのではなく、引き算に耐えられる物件が良い物件です。

京阪神では、同じ利回りでも中身が全く違う

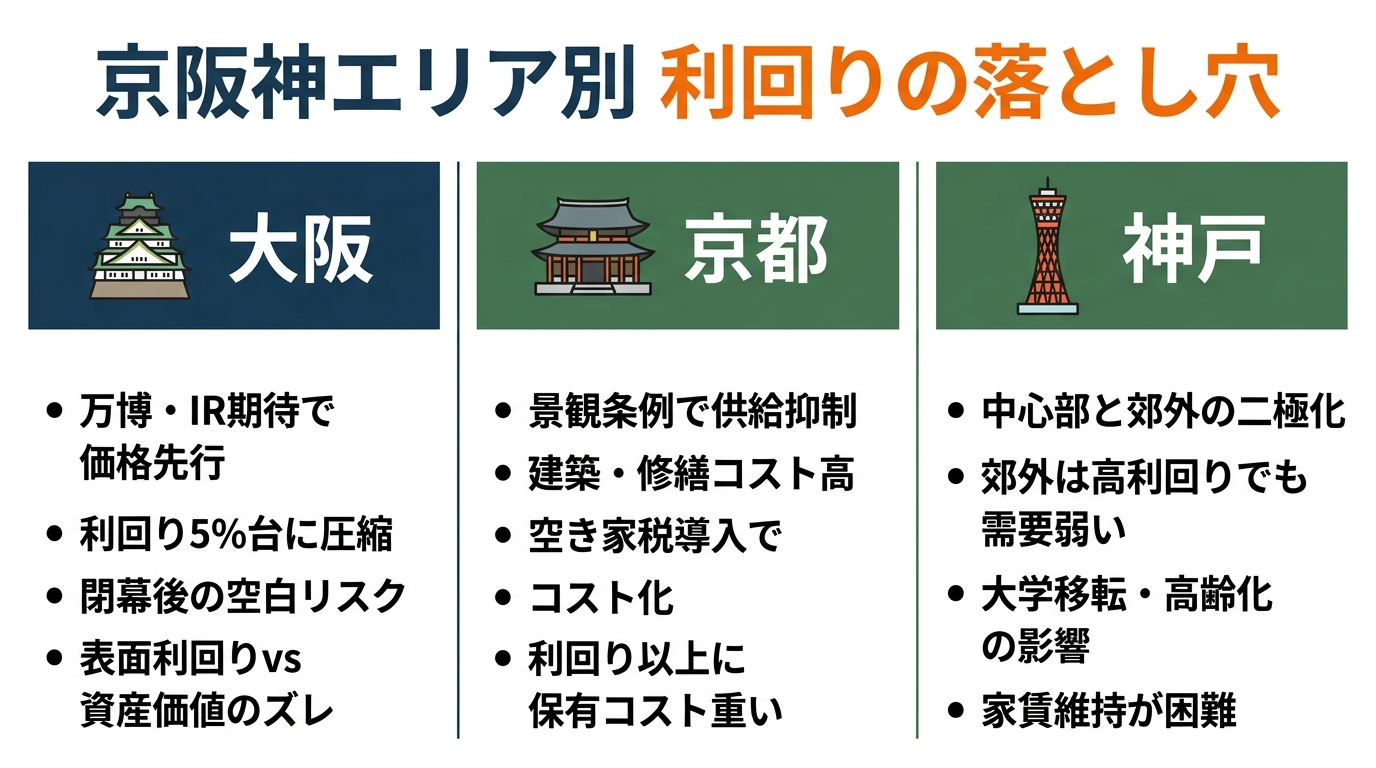

京阪神は一括りに見えて、実は利回りの意味が都市ごとにかなり違います。

大阪

万博やIR、再開発による期待感から、価格が押し上がりやすい市場です。大阪市内中心部では表面利回りが5%台、場合によってはそれ以下にまで圧縮されている整理もあります。

ここでは、利回りが低くても将来の資産価値上昇を織り込む考え方が生まれやすい一方で、期待を収支に入れすぎると購入直後から苦しくなるという落とし穴があります。

京都

景観条例や高さ制限によって供給が抑えられ、家賃が崩れにくい側面があります。

ただし、建築や修繕にコストがかかりやすく、さらに空き家税の導入で空室そのものがコスト化する可能性があります。

つまり京都では、見た目の利回り以上に、空室期間と修繕負担が収益を削りやすい構造があります。

神戸

中心部と郊外の差が大きく、中央区や灘区のように需要が底堅い場所もあれば、郊外では大学移転や高齢化の影響で賃料が弱い場所もあります。

このため、表面利回りが6%から8%と高く見える郊外物件でも、入居がつかず、結果として赤字化することがあります。

なぜ重要?

同じ7%でも、大阪の7%、京都の7%、神戸郊外の7%では、含まれているリスクの質が違うからです。

ポイント

京阪神では、利回りの数字より先に、その数字がどの都市の、どの需給の上に乗っているかを見る必要があります。

不安解消の核

①よくある3の誤解

誤解1 利回りが高いほど安全

高利回り物件は、一見すると魅力的です。

ただし、その背景にあるのが「需要の弱さ」や「修繕リスク」「空室リスク」であることは珍しくありません。

とくに郊外や再開発の恩恵が薄いエリアでは、高利回りはリスクの裏返しである場合があります。

誤解2 満室想定がそのまま続く

賃貸経営では、満室が永続する前提で考えるのは危険です。

新築時の条件がそのまま続くとは限らず、築年数の経過や競合供給によって、空室率も家賃も変化します。

誤解3 サブリースなら利回りが安定する

サブリースは空室リスクを別の形に変える仕組みであって、リスクを消すものではありません。

2025年には、2015年以降に増えたサブリース物件が築10年を迎え、賃料減額請求の波が強まることが懸念されています。

しかも、借地借家法上はサブリース会社が借主として強く保護されるため、オーナー側から自由に契約を終わらせにくい構造があります。

なぜ重要?

誤解は、対策の着手を遅らせます。遅れた対策は、そのまま利回りの低下ではなく、資金繰りの悪化に変わります。

ポイント

安心の根拠を、広告の言葉ではなく、契約と数字に置き換える必要があります。

②利回りを狂わせる5つの見えないコスト

1 管理委託料

家賃回収、クレーム対応、入退去業務などを担う費用です。家賃の5%前後が目安ですが、安ければ良いとは限らず、質の低い管理は空室率の悪化につながります。

2 公租公課

固定資産税や都市計画税は、地価上昇とともに重くなります。大阪市内中心部や再開発エリアでは、評価額の上昇に注意が必要です。

3 修繕費

築10年を超えると、エアコン、給湯器、外壁、防水など、まとまった支出が出やすくなります。ここを見落とすと、利回りどころかキャッシュフローが一気に悪化します。

4 募集経費

京阪神では広告料、いわゆるADとして、家賃の1か月から2か月分を支払う慣行が根強く残っています。空室が続くエリアでは、さらに重くなる場合があります。

5 税金

帳簿上の利益に対して税金がかかるため、手元に残る現金と課税所得がズレることがあります。とくにデッドクロスが始まると、このズレが一気に苦しくなります。

一般に、運営費は満室想定家賃の15%から25%程度とされますが、築年数が進むほど上振れしやすくなります。

つまり、高利回りに見えた物件でも、これらのコストを入れると、実質利回りはかなり薄くなる可能性があります。

なぜ重要?

利回りを狂わせるのは、大きな失敗ひとつではなく、見えにくいコストの積み上がりだからです。

ポイント

利回りを見るなら、必ず「何を引いていないか」まで見る必要があります。

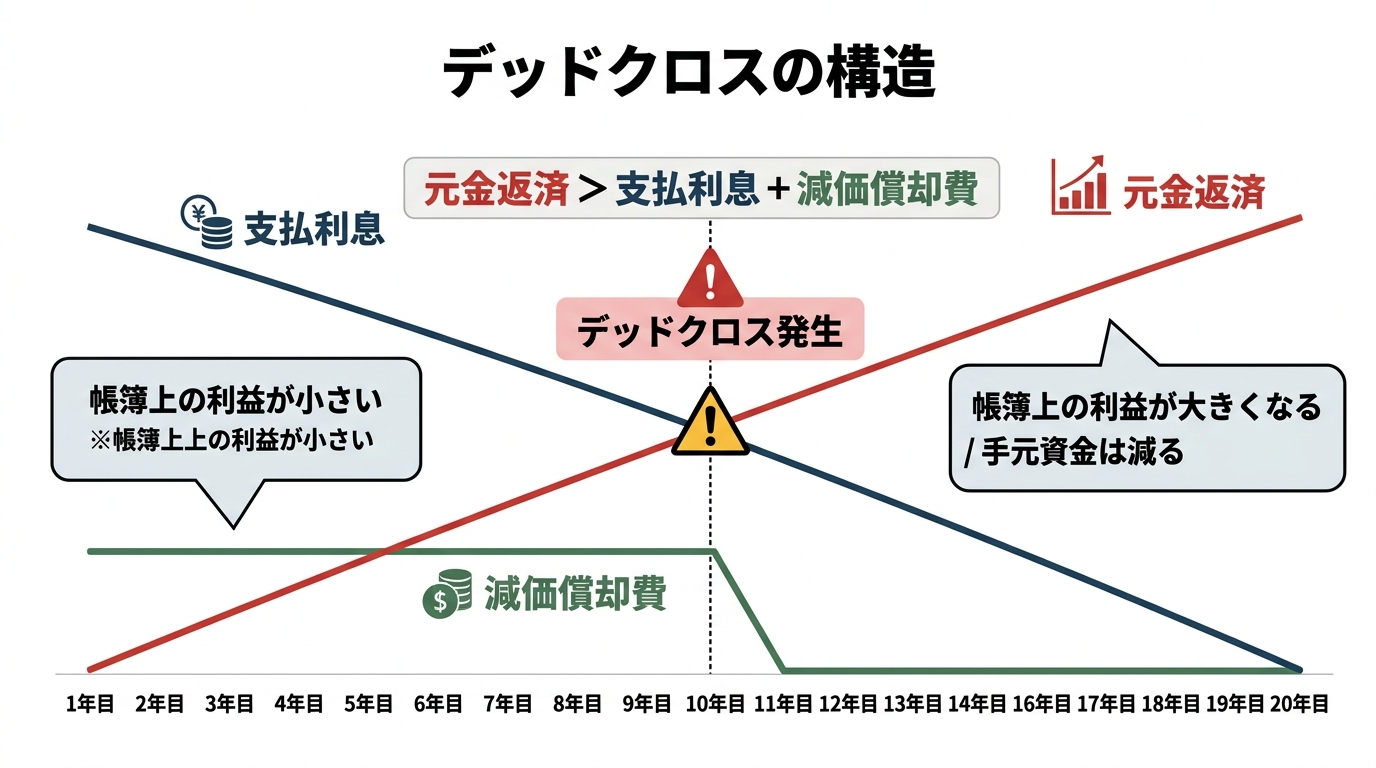

③ デッドクロスは「利回りが良いのに苦しい」を起こす代表例

不動産投資で特に厄介なのが、デッドクロスです。

これは、ローン返済額のうち元金部分が、支払利息と減価償却費の合計を上回ることで、帳簿上の利益が大きく見え、手元資金以上に税負担が重くなる現象です。

税引前キャッシュフローは、NOIから年間返済額を引いて考えます。

一方で、課税所得は、NOIから利息と減価償却費を引いて計算されます。

このズレが大きくなると、手元現金が少ないのに納税だけが重くなり、利回りの数字以上に苦しくなります。

とくに、中古の木造アパートを高いレバレッジで買った場合、減価償却の終了が早く、このリスクが早い時期に表面化しやすくなります。

なぜ重要?

利回りが良く見えても、税金まで含めると、実際には手残りが減る局面が来るからです。

ポイント

利回りは「今の見え方」であり、デッドクロスは「将来の苦しさ」です。両方を重ねて見ないと危険です。

京阪神で起きやすい「利回りの落とし穴」

大阪で起きやすい落とし穴

浪速区や中央区、ベイエリアなどは、再開発とインバウンド期待で注目が集まりやすい一方、価格が先に上がっているため、アパート投資としての利回りは薄くなりやすいです。

とくに万博期間中の需要だけを前提にすると、閉幕後の空白期間で収支が崩れる恐れがあります。

京都で起きやすい落とし穴

景観条例で供給が抑えられるから安心、という見方だけでは危険です。

実際には、建築や修繕に独自のコストがかかり、さらに空き家税によって空室保有のコストも増え得ます。

つまり京都では、利回り以上に持ち続けるコストの見極めが必要です。

神戸で起きやすい落とし穴

高利回りの郊外物件は、表面上魅力的に見えます。

しかし、人口流出や高齢化、大学移転の影響が残る場所では、家賃水準の維持が難しく、空室も長引きやすい。

結果として、数字上の利回りと実際の収益が大きく乖離します。

なぜ重要?

落とし穴は、利回りそのものではなく、その利回りを支える前提が壊れやすいことにあります。

ポイント

京阪神では、利回りの高さより、利回りの持続性を見た方が失敗しにくくなります。

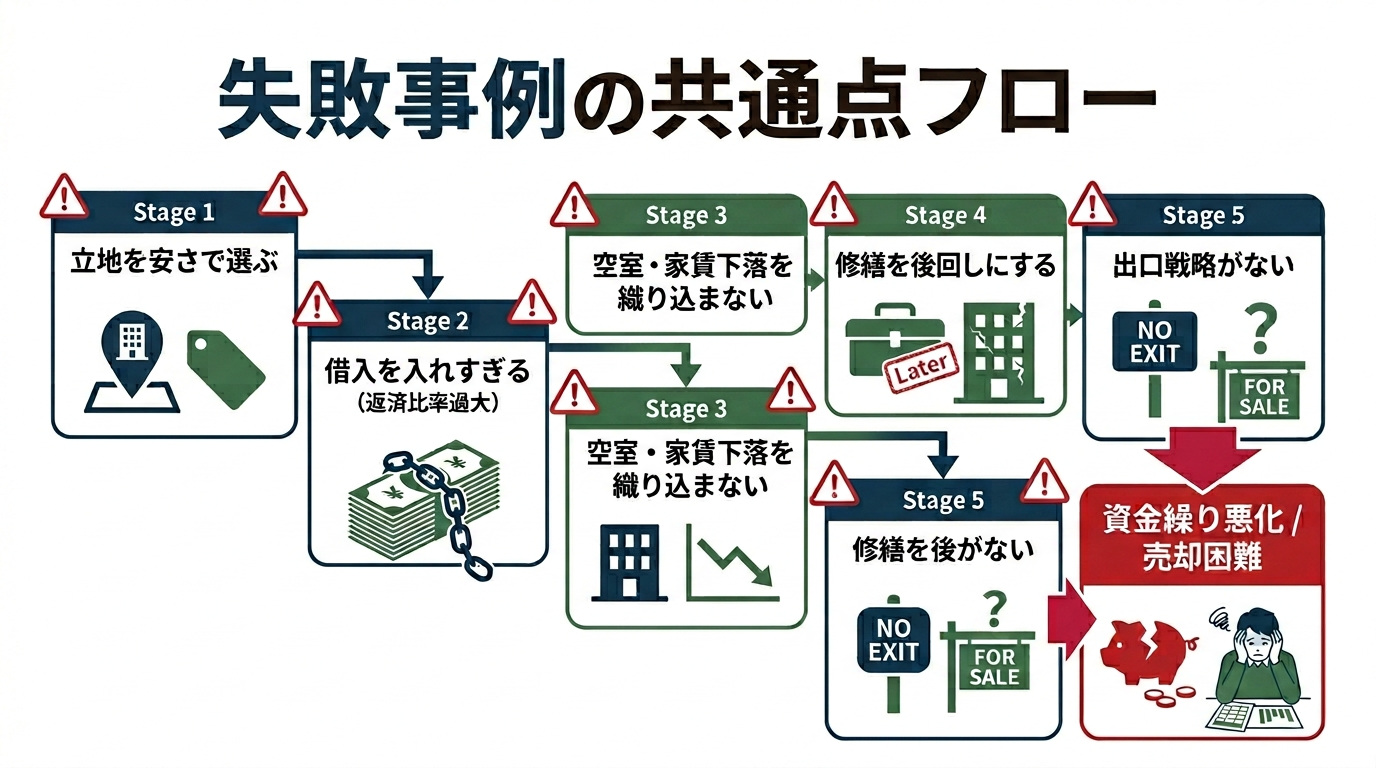

失敗事例から見える「利回りだけで買う人」の共通点

利回りだけで判断して失敗する人には、共通点があります。

1 立地を安さで選ぶ

土地勘のない場所や、価格だけで選んだ場所では、そもそも需要が続かないことがあります。

2 借入を入れすぎる

自己資金が薄すぎると、わずかな空室や修繕で返済が苦しくなります。返済比率が高い計画は、それだけで利回りの罠に近づきます。

3 家賃下落と空室を織り込まない

新築家賃がそのまま続く想定は、実際にはかなり危険です。

4 修繕を後回しにする

修繕費を見込まずに買うと、築年数の経過とともに収益性が崩れます。

5 出口戦略がない

いつ売るか、誰に売れるかを考えていないと、利回りが低下しても逃げ場がなくなります。

なぜ重要?

利回りだけで買う人は、数字そのものより、数字の背景にある前提を見ていないことが多いからです。

ポイント

「高い利回りを取る」より、「崩れにくい前提を選ぶ」方が、結果として強い投資になります。

本当に見るべき指標は、この3つ

① 実質利回り

運営費や購入諸費用まで含めて、実際にどれだけ回るかを見る指標です。表面利回りの補正として必須です。

② NCF

純キャッシュフローです。手元にどれだけ現金が残るかを見るもので、不動産経営の本質はこちらです。

③ DSCR

NOIを年間返済額で割った数字で、借入返済にどれだけ余裕があるかを見る指標です。この数値が低いと、空室や金利上昇で一気に苦しくなります。

なぜ重要?

不動産投資は、利回りという一つの数字ではなく、複数の数字で立体的に見るものだからです。

ポイント

利回りは入口、NCFとDSCRは運営。判断は後者で行うべきです。

やめておいた方がいいと言われないためのチェックリスト

立地と需給

・人口流入や世帯動向を確認したか

・駅距離だけでなく、周辺の生活利便や夜道、乗降客数、法人需要まで見たか

・供給過多になっていないか

財務と借入

・自己資金を10%から20%程度入れた前提で比較したか

・返済比率を50%以下に抑えられているか

・金利が上がった場合のストレステストをしたか

運営と出口

・家賃下落と空室率を織り込んだか

・修繕費を別口座で積み立てる前提があるか

・出口として、投資家向け、実需向け、開発業者向けのどれがあり得るか考えているか

なぜ重要?

利回りの罠に落ちる人ほど、検討初期の確認を飛ばしてしまうからです。

ポイント

チェックは、買う直前ではなく、比較検討の最初に終わらせるべきです。

まとめ

アパート投資で大事なのは、利回りの数字を信じることではありません。

その数字の裏に、どんな前提が置かれていて、何がまだ引かれていないのかを見抜くことです。

京阪神、とくに大阪は、再開発や万博、IRといった大きな変化の中にあります。だからこそ、期待で判断するのではなく、実質利回り、NCF、DSCRまで含めて基準で判断する。

そうできる人ほど、否定的な検索に振り回されず、アパート投資を「数字の見かけ」ではなく「経営の現実」として捉えられます。

エスリードアパートメント【REGIES】のご紹介

私たちエスリードアパートメントは、関西エリアで新築一棟アパートブランド「REGIES(レジエス)」 を展開しています。

本コラムでは、新築・中古の比較や関西エリアの投資環境を整理してまいりましたが、関西で新築の一棟アパートを検討する方に、当社ブランド REGIES がどのような価値を提供できるのかをご紹介させていただきます。

REGIES物件の特徴|高収益を支える3つの仕組み

関西の優良エリアに特化

REGIESは、関西エリアの賃貸需要が高い地域に絞って企画しています。大阪を中心とし、兵庫・京都なども含めた需要が高く、資産価値の高いエリアを選定しております。

高入居率を支えるデザイナーズ仕様

外観は過度に派手なデザインではなく、シンプルで誰にとっても受け入れられやすい設計を採用しています。共用部や室内の仕上げも統一感のある落ち着いたデザインとし、年代を問わず選ばれやすい点が特徴です。

単身者向け賃貸では「無難で使いやすい」「清潔感がある」物件ほど入居が早い傾向があるため、長期的に高い入居率を維持しやすい仕様となっています。

狭小地を有効活用したコンパクト設計

REGIESでは、関西エリアに多い“狭小地”を前提に、収益性をしっかり確保できるコンパクト設計を採用しています。土地の形状や広さに合わせて無駄を省きつつ、単身者が快適に暮らせる間取りと設備を確保することで、限られた敷地でも安定した稼働を実現できる点が特徴です。

REGIESが選ばれる理由|エスリードグループの一貫体制が支える3つの安心

REGIESが多くの方に選ばれている背景には、エスリードグループが持つ「土地仕入れから設計・施工、販売、管理までを一貫して担う体制」があります。

この一貫体制により、アパート経営において重視される“立地の精度”と“品質の安定性”、そして“長期運用の安心感”を高いレベルでご提供いたします。

土地仕入れ力

エスリードグループが長年の分譲マンション事業で築いたネットワークを活かし、関西の賃貸需要の強いエリアを安定的に仕入れられることが強みです。

適切な立地を選べるからこそ、長期的に安定した稼働率につながります。

一貫体制が生む安心と信頼

土地選定から設計・施工、引き渡し後の管理までをグループ内で行うため、品質にブレがなく、運用開始後も安心して任せられる体制があります。

30年以上・62,000戸超の供給実績は、投資家だけでなく金融機関からの信頼にもつながっています。

確かな品質を保証する外部評価

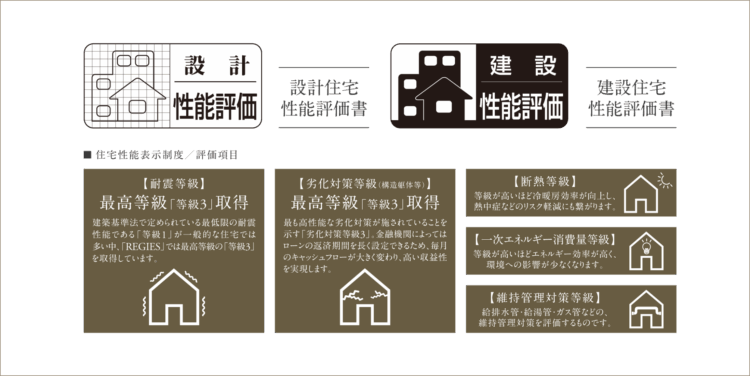

REGIESでは、耐震等級3・劣化対策等級3・住宅性能評価の取得など、長期保有を前提にした基本性能を重視しています。

将来の修繕リスクを抑えやすく、入居者から選ばれ続ける物件づくりを行っている点も、大きな安心材料です。

新築1棟アパートをご検討中の方へ

すでに具体的な物件を探している方も、「まずは情報収集から」という方も、どなたでもご利用いただけます。投資判断に役立つサービスをまとめましたので、ぜひお役立てください!

「REGIES」新着物件通知(最新情報をメールでお届け)

人気の投資用1棟アパート物件は販売開始後すぐに完売するケースも多く、「早く知っておく」ことが重要です。

DL資料4点セット(物件比較に必要な情報をまとめて入手)

物件選びに必要な情報をまとめた「DL資料4点セット」を無料でご用意しています。

無料相談(あなたに合った物件をご提案)

▶ 無料相談を申し込む