アパート経営は何年で黒字化する? 回収期間の考え方と、京阪神で失敗しない見立て

はじめに

検索で「アパート経営 何年で黒字」「アパート経営 やめておいた方がいい」といった言葉が並ぶと、始める前から不安が強くなります。

ただ、その不安の多くは、アパート経営が危険だから生まれているのではありません。京阪神、とくに大阪では、万博やIR、うめきた2期、なにわ筋線といった大きな都市変化が重なり、【物件価格】【家賃水準】【将来の出口】の見立てが難しくなっているからです。

ここで誤りやすいのが、「黒字化」を単純に考えてしまうことです。家賃が入っているから黒字、表面利回りが高いから回収も早い、という見方では、実際の回収期間を読み違えます。

このコラムでは、アパート経営が何年で黒字化するのかを、感覚ではなく構造で整理します。

ポイント

- 何をもって黒字化と呼ぶのか

- 京阪神ではなぜ回収期間の見立てがズレやすいのか

- 黒字化を遅らせる誤算はどこで起きるのか

- 見るべき数字は何か

- 購入前に確認すべきことは何か

なぜ重要?

不動産投資は、利回りの高さよりも【回収の順番】をどう設計するかで結果が変わります。

ポイント

黒字化の時期は、物件価格ではなく【手元に残る現金の設計】で決まります。

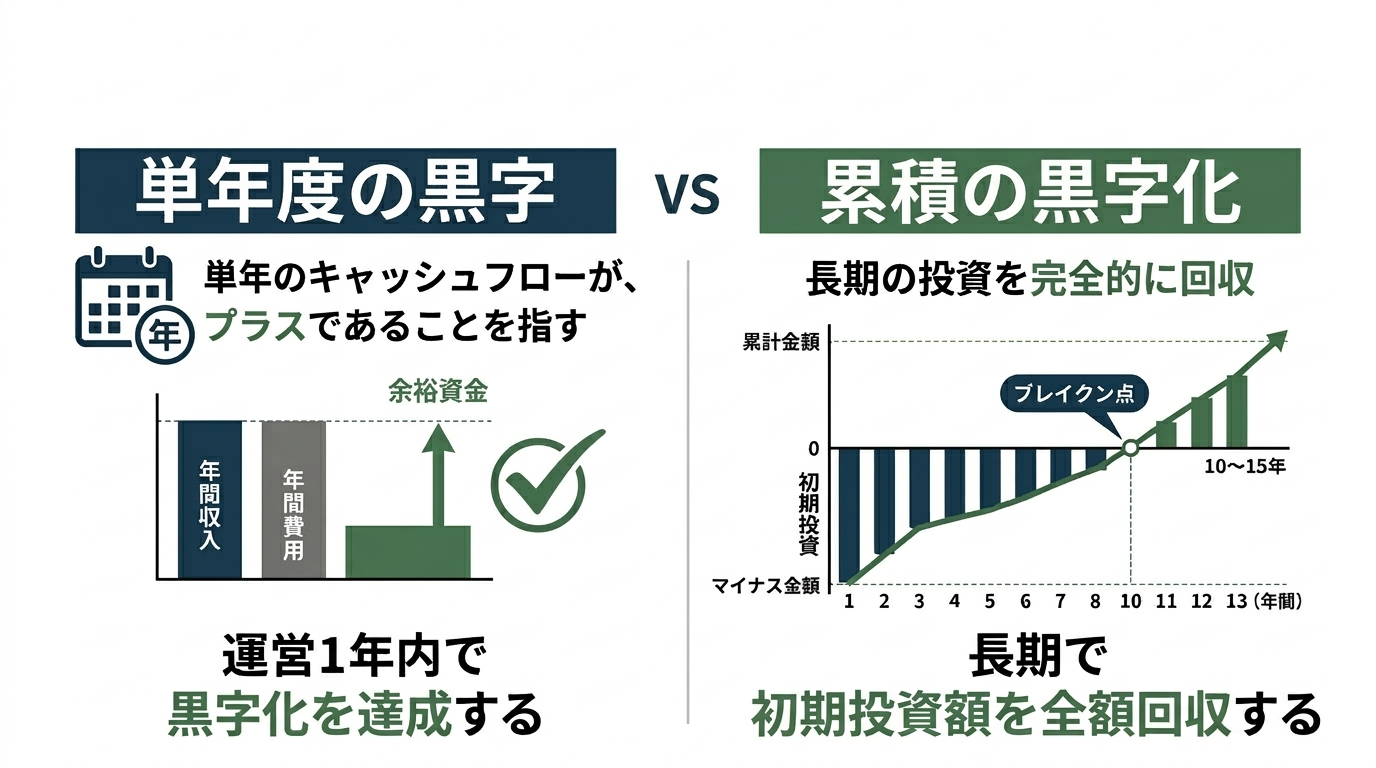

まず押さえたい。アパート経営の「黒字化」には2種類ある

アパート経営でよく混同されるのが、単年度の黒字と、投資全体としての黒字です。

この二つを分けないと、回収期間の話は必ずズレます。

① 単年度の黒字

その年の家賃収入から運営費用と返済を差し引いて、手元の現金がプラスである状態です。

② 累積の黒字化

最初に出した自己資金や諸経費まで含めて、累積の利益で回収し切った状態です。

一般的に、アパート経営で投資回収までの目安は【10年から15年】、慎重に見れば【20年程度】とされます。

ただし、これは一律の答えではありません。自己資金の入れ方、借入条件、空室率、修繕、家賃下落をどう置くかで大きく変わります。

なぜ重要?

「毎月少し残っている」ことと、「投下した資金を回収し切った」ことは別だからです。

ポイント

黒字化を考えるときは、【単年の黒字】ではなく【累積でいつ回収できるか】を見る必要があります。

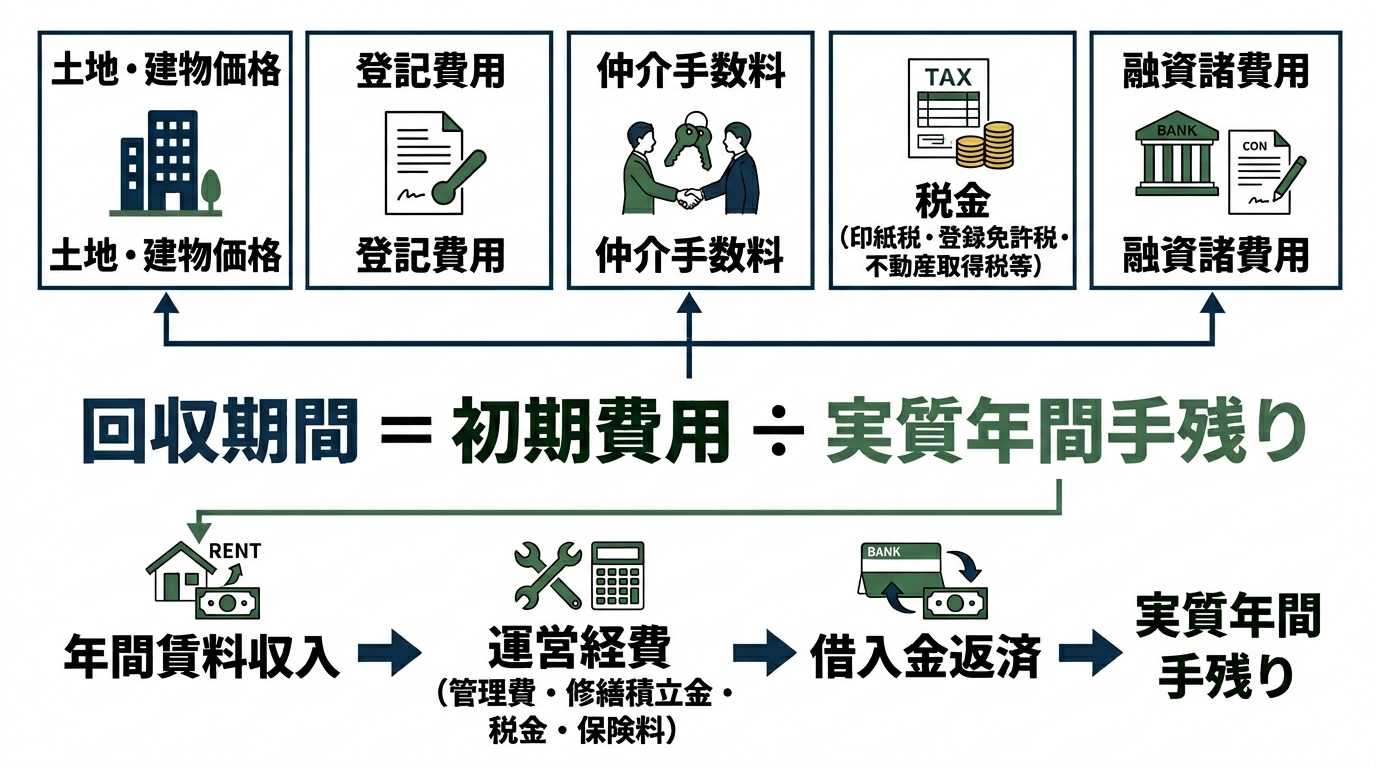

黒字化までの年数は、結局この式で決まる

回収期間の考え方はシンプルです。

初期費用を、毎年の実質的な手残りで割る。この発想が基本になります。

回収期間 = 初期費用 ÷ 実質年間手残り

ここでいう初期費用には、土地・建物価格だけでなく、登記費用、仲介手数料、税金、ローン事務手数料などが含まれます。

実質年間手残りは、家賃収入そのものではなく、運営費用を差し引いた後の利益から、さらにローン返済を引いた数字です。

つまり、黒字化までの年数を縮めたければ、

【初期費用を抑える】か

【毎年の手残りを増やす】か

この二つしかありません。

ただ、ここで安易に初期費用を抑えようとして、需要の弱いエリアや大規模修繕が迫った中古物件を選ぶと、逆に回収期間は伸びます。

回収期間は、安く買えば短くなるわけではなく、【買った後に安定して残るか】で決まります。

なぜ重要?

家賃収入が多く見えても、手元に残らなければ回収は進まないからです。

ポイント

黒字化までの年数は、【売上】ではなく【残る現金】で決まります。

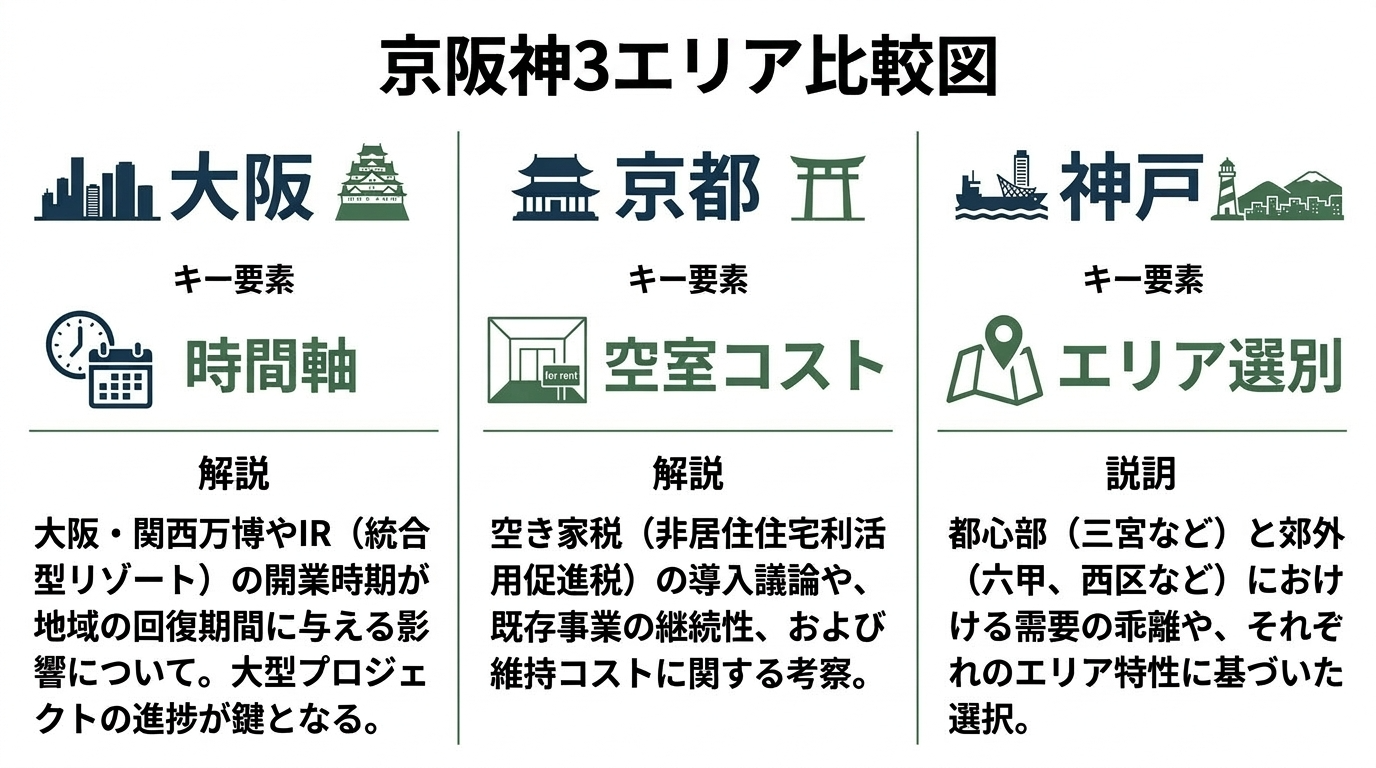

京阪神では、回収期間の見立てがズレやすい

京阪神、とくに大阪は、再開発による期待が強い市場です。

大阪市中心部では地価が上がり、表面利回りは【5%台】、エリアによってはそれ以下まで圧縮されている状況があります。ここで起きやすいのが、「将来上がるから今は低利回りでもいい」と考えてしまう誤算です。

大阪では、万博、IR、夢洲駅開業、将来のJRや京阪の延伸計画など、期待材料が豊富です。

一方で、IR投資総額の増額が示す通り、【資材高騰による建築費上昇】は現実の問題です。

期待だけを収支に入れ、建築費や利回り低下を軽く見ると、購入直後から回収期間が後ろにずれます。

京都は逆です。

景観条例による高さ制限で供給が抑えられ、既存物件の希少性は高まりやすい一方、修繕コストが高止まりしやすい。さらに、2026年から導入予定の空き家税は、空室期間のコストを押し上げる可能性があります。

京都は持っているだけで強いのではなく、【稼働し続ける設計】ができて初めて回収が読める市場です。

神戸は、中心部と郊外の差が大きい市場です。

中央区や灘区は需要が底堅い一方、北区・西区では大学移転や人口流出の影響で、表面利回りが高く見えても入居がつかず、回収期間が大きく伸びるケースがあります。

なぜ重要?

回収期間は、建物そのものよりも【そのエリアで家賃がどれだけ続くか】に左右されるからです。

ポイント

京阪神では、同じアパートでも【大阪は時間軸】【京都は空室コスト】【神戸はエリア選別】が回収期間を左右します。

黒字化を遅らせる、よくある3つの誤解

誤解1 表面利回りが高ければ回収も早い

表面利回りには、空室、修繕、税金、管理費が十分に入っていません。高利回りに見える物件ほど、あとからコストが噴き出すことがあります。

誤解2 新築時の家賃が長く続く

築年数の経過とともに家賃は調整されやすく、回収期間も伸びます。とくに京阪神でも競合供給が増える局面では、この前提が崩れます。

誤解3 サブリースなら回収計画が安定する

サブリースは空室リスクを別の形に変える仕組みであり、賃料減額請求や解約時のコストなど、別の不確実性を抱えます。

なぜ重要?

回収期間は、建物そのものよりも【そのエリアで家賃がどれだけ続くか】に左右されるからです。

ポイント

京阪神では、同じアパートでも【大阪は時間軸】【京都は空室コスト】【神戸はエリア選別】が回収期間を左右します。

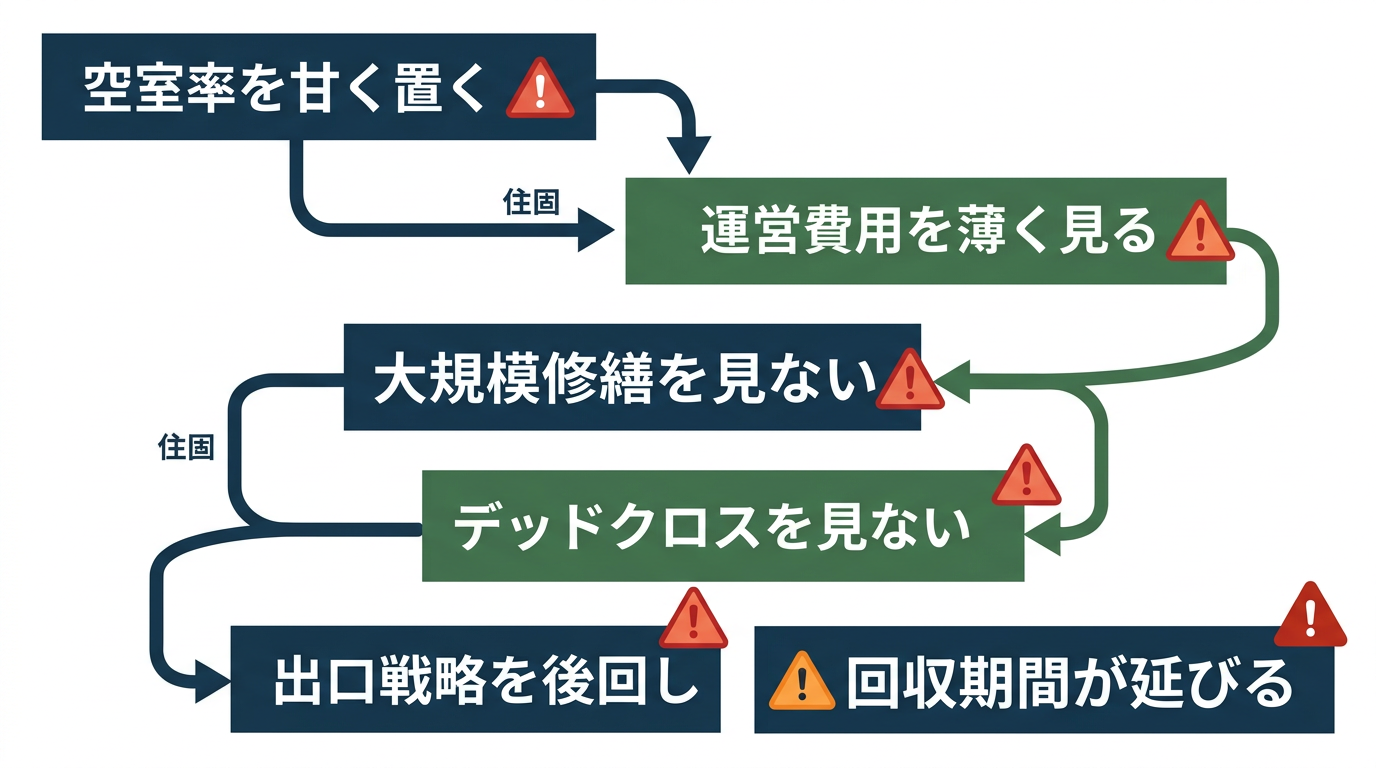

黒字化を遅らせる5つの誤算

① 空室率を甘く置く

成功している投資家ほど、空室率を厳しめに置いてストレス計算します。資料でも、空室率を【15%程度】で見て運営効率を高める考え方が示されています。満室前提の回収計画は危険です。

② 運営費用を薄く見る

管理手数料、固定資産税、清掃、点検、修繕積立、募集費用など、運営費用は家賃収入の【20%から25%程度】を見込むのが標準的な保守見積もりです。ここを薄くすると、10年の計画が15年、20年に延びます。

③ 大規模修繕を毎年の小修繕で置き換えてしまう

外壁塗装や屋根防水は【10年から15年】、キッチンやユニットバスは【15年から20年】の目安で大きな支出になります。これを見込まないと、ある年に一気に赤字化します。

④ デッドクロスを見ない

減価償却費が減り、返済の利息割合が減り、家賃まで下がる。これが重なると、手元資金以上に課税所得が大きく見える局面が来ます。10年後、15年後に黒字化どころか資金繰りが悪化する原因になります。

⑤ 出口戦略を後回しにする

回収期間は、保有中のキャッシュフローだけで完結しません。京阪神のように再開発が資産価値へ影響する市場では、売却益まで含めて初めて回収が短くなる場合があります。

なぜ重要?

回収期間は、単独の要因ではなく、複数の誤算が重なって長くなるからです。

ポイント

回収を遅らせるのは、大きな失敗ひとつより、【小さな甘さの積み重ね】です。

黒字化を考えるなら、見るべき指標はこの3つ

① ROI

年間利益を総投資額で割る指標です。投資全体としてどれだけ稼ぐ力があるかを見るもので、物件比較に向いています。

② ROE

年間利益を自己資金で割る指標です。自己資金の回収効率を測る指標で、レバレッジを使った投資ではとても重要です。

たとえば、自己資金200万円で年間40万円のキャッシュフローなら、ROEは20%となり、単純計算では5年で自己資金回収という考え方になります。

③ NOIとキャッシュフロー

家賃収入ではなく、運営費用を引いた営業純利益を見る。さらにそこから返済と税金を引いて、どれだけ現金が残るかを見る。この順番が黒字化の基準になります。

なぜ重要?

表面利回りだけでは、回収効率も、実際の手残りも分からないからです。

ポイント

黒字化の議論は、【利回り】ではなく【ROI・ROE・NOI】で初めて現実になります。

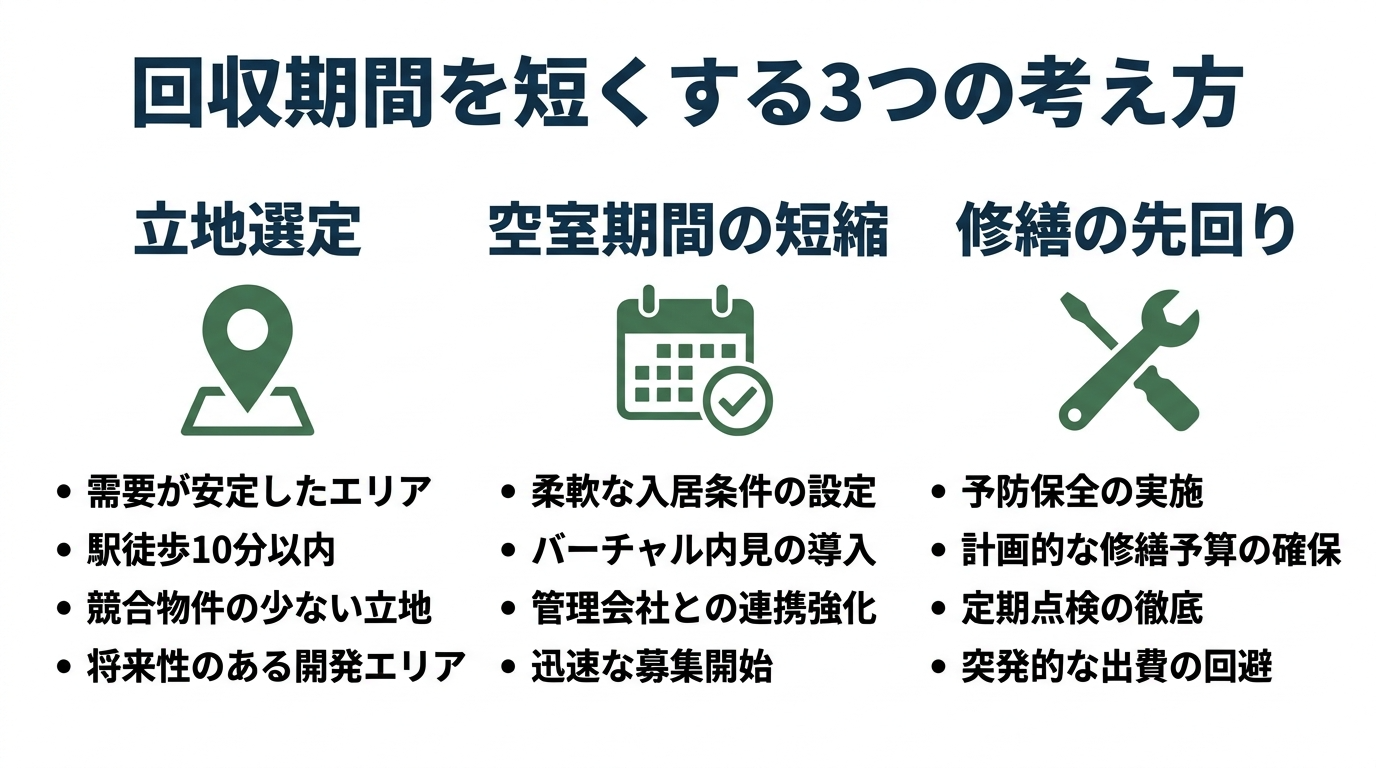

回収期間を短くする考え方は3つしかない

① 立地選定を間違えない

大阪なら再開発の熱量だけでなく、駅徒歩圏や生活利便性を重視し、実需売却が可能な立地を選ぶ。

京都なら供給制限と希少性を活かせる場所で、高品質なリノベーションも含めて考える。

神戸なら中央区や灘区のような需要の底堅いエリアを軸にする。

② 運営で空室期間を短くする

空室が1か月出るだけで、年間収益は大きく落ちます。募集条件の柔軟性、VR内見などのデジタル施策、管理会社との密な連携が黒字化を早めます。

③ 修繕を後追いにしない

予防保全で突発的赤字を避けることが、結果的に回収期間短縮につながります。給湯器や設備を壊れてから替えるのではなく、計画的に更新して入居者満足と稼働率を守る方が強いです。

なぜ重要?

回収期間を短くするのは、奇跡的な値上がりではなく、日々の運営と選び方だからです。

ポイント

黒字化を早める方法は、【安く買う】より【長く残す】にあります。

まとめ

アパート経営で大事なのは、「何年で黒字化するか」を一つの数字で決め打ちすることではありません。

本当に大切なのは、【どの前提で、その年数を置いているか】です。

京阪神、とくに大阪は、万博・IR・再開発という大きな変化の中にあります。だからこそ、期待で短く見るのではなく、空室、修繕、金利、税金、出口まで含めて長く見る。

その前提で考えられる人ほど、否定的な検索に振り回されず、現実的な回収期間を持ったうえで最初の一歩を踏み出せます。

エスリードアパートメント【REGIES】のご紹介

私たちエスリードアパートメントは、関西エリアで新築一棟アパートブランド「REGIES(レジエス)」 を展開しています。

本コラムでは、新築・中古の比較や関西エリアの投資環境を整理してまいりましたが、関西で新築の一棟アパートを検討する方に、当社ブランド REGIES がどのような価値を提供できるのかをご紹介させていただきます。

REGIES物件の特徴|高収益を支える3つの仕組み

関西の優良エリアに特化

REGIESは、関西エリアの賃貸需要が高い地域に絞って企画しています。大阪を中心とし、兵庫・京都なども含めた需要が高く、資産価値の高いエリアを選定しております。

高入居率を支えるデザイナーズ仕様

外観は過度に派手なデザインではなく、シンプルで誰にとっても受け入れられやすい設計を採用しています。共用部や室内の仕上げも統一感のある落ち着いたデザインとし、年代を問わず選ばれやすい点が特徴です。

単身者向け賃貸では「無難で使いやすい」「清潔感がある」物件ほど入居が早い傾向があるため、長期的に高い入居率を維持しやすい仕様となっています。

狭小地を有効活用したコンパクト設計

REGIESでは、関西エリアに多い“狭小地”を前提に、収益性をしっかり確保できるコンパクト設計を採用しています。土地の形状や広さに合わせて無駄を省きつつ、単身者が快適に暮らせる間取りと設備を確保することで、限られた敷地でも安定した稼働を実現できる点が特徴です。

REGIESが選ばれる理由|エスリードグループの一貫体制が支える3つの安心

REGIESが多くの方に選ばれている背景には、エスリードグループが持つ「土地仕入れから設計・施工、販売、管理までを一貫して担う体制」があります。

この一貫体制により、アパート経営において重視される“立地の精度”と“品質の安定性”、そして“長期運用の安心感”を高いレベルでご提供いたします。

土地仕入れ力

エスリードグループが長年の分譲マンション事業で築いたネットワークを活かし、関西の賃貸需要の強いエリアを安定的に仕入れられることが強みです。

適切な立地を選べるからこそ、長期的に安定した稼働率につながります。

一貫体制が生む安心と信頼

土地選定から設計・施工、引き渡し後の管理までをグループ内で行うため、品質にブレがなく、運用開始後も安心して任せられる体制があります。

30年以上・62,000戸超の供給実績は、投資家だけでなく金融機関からの信頼にもつながっています。

確かな品質を保証する外部評価

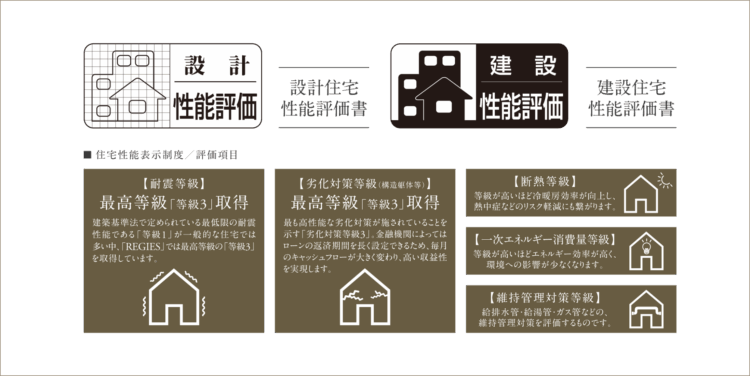

REGIESでは、耐震等級3・劣化対策等級3・住宅性能評価の取得など、長期保有を前提にした基本性能を重視しています。

将来の修繕リスクを抑えやすく、入居者から選ばれ続ける物件づくりを行っている点も、大きな安心材料です。

新築1棟アパートをご検討中の方へ

すでに具体的な物件を探している方も、「まずは情報収集から」という方も、どなたでもご利用いただけます。投資判断に役立つサービスをまとめましたので、ぜひお役立てください!

「REGIES」新着物件通知(最新情報をメールでお届け)

人気の投資用1棟アパート物件は販売開始後すぐに完売するケースも多く、「早く知っておく」ことが重要です。

DL資料4点セット(物件比較に必要な情報をまとめて入手)

物件選びに必要な情報をまとめた「DL資料4点セット」を無料でご用意しています。

無料相談(あなたに合った物件をご提案)

▶ 無料相談を申し込む